政府养老金补贴:财年结束前,我给Super转入了1000澳元

Transfer $1000 to My Super to Get a Government Co-Contribution of $500

澳洲的财年是每年的7月1日至次年的6月30日,所以很多商家都会赶在财年的最后一个月,搞EOFY促销(End of Financial Year Deal)。

ATO(Australian Taxation Office,澳大利亚税务局)也有属于它自己的EOFY活动,那就是Superannuation Contribution(养老金贡献)。

因为根据ATO的说明,如果你给自己或配偶的养老金账户转入一笔钱,并达到一些要求,那么你就可以在财年结束后的报税中,申请一笔税收返还。同时,这笔自己转入的钱,也能享受到税务优惠。

关于这个Super减税和返税的事情,后续有机会再详细展开。今天我分享的重点是另一个活动:Super co-contribution(养老金政府补贴)。

什么是Super co-contribution?

Super co-contribution是澳大利亚政府推出的养老金计划,旨在帮助低收入人群积累养老金和退休储蓄。

如果你符合资格并且向你的养老金账户转入了一笔税后的贡献金(After-tax Contribution),你将会从政府获得最高500澳元的养老金补贴。

举个例子:

在2023-2024财年,你的总收入为35000澳元,除了公司为你缴纳的养老金,你自主分期或者一次性转入个人养老金账户了1000澳元,同时你符合其他条件,那么通过Super co-contribution计划,你将会收到政府发放的500澳元共同贡献金。

简而言之,你存入1000澳元,政府会自动补贴500澳元,相当于50%的收益率了!

哪些人具有补贴资格?

根据ATO的说明,要想获得这一养老金政府补贴,你需要满足以下条件:

-

收入门槛:2023-2024财年的个人总收入小于58445澳元。(这一数字将在2024-2025财年提升至60400澳元)

-

收入占比:薪水/生意收入占个人总收入至少10%。也就是说,如果你的收入来源只有房租或投资分红,就不符合资格。

-

年龄要求:71岁以下。

-

身份要求:澳大利亚公民或永久居民。

-

税务要求:财年结束后,完成报税。

-

贡献金要求:不超过非优惠贡献上限(11万澳元)。

-

养老金要求:养老金总额低于190万澳元。

如果对照以上要求,你都达标了,那么你就具有获得政府Co-Contribution的资格,你就可以在财年结束前自行转入一笔钱,在报税完成后,获得政府的养老金补贴。

如何操作Super co-contribution?

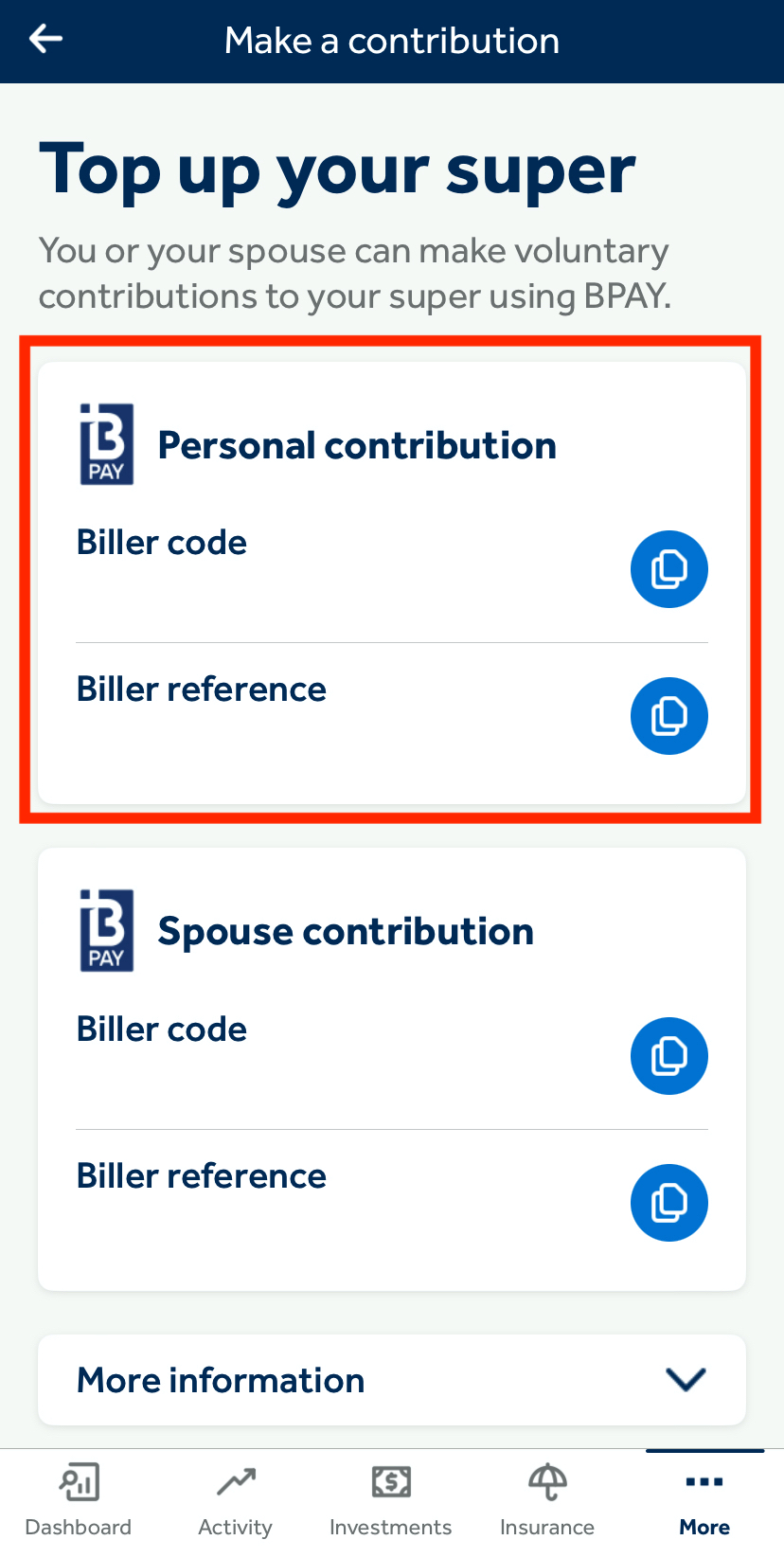

1.你已经有了Super账户,那么在Super账户中,查找Personal Contribution的BPAY资料。

以我使用的Super公司Hostplus为例,在Hostplus App中,选择More-Make a contribution,就可以看到Personal Contribution和Spouse Contribution两个不同的BPAY资料。

因为要求是个人转入,所以要选择Personal Contribution。

如果你在自己的Super网站上找不到的话,可以联系客服询问。

2.通过银行账户的BPAY功能,向Super账户转入一笔个人贡献金。

具体的金额,你可以在ATO网站提供的计算器中进行测算,https://www.ato.gov.au/calculators-and-tools/super-co-contribution-calculator

最高转入金额为1000澳元,对应的政府补贴也从20澳元到500澳元不等。

⚠️注意:请在财年结束前完成转账。考虑到转账时间问题,也尽量不要选择在最后的周五或周末转账,以确保Super账户能收到钱。

3.财年结束后记得报税!

这样ATO才能统计到你自行缴纳的养老金。符合资格后,就等政府补贴到账了。

Super co-contribution的金额及到账时间

你每往Super帐户存入1澳元的税后贡献,政府就会补贴50澳分到你的帐户,最高会补贴500澳元。

下面可以作为一个参考:

| 财年总收入 | 个人养老金贡献 | 政府养老金补贴 |

|---|---|---|

| $43,445以下 | $1,000 | $500 |

| $46,445 | $800 | $400 |

| $49,445 | $600 | $300 |

| $52,445 | $400 | $200 |

| $55,445 | $200 | $100 |

| $58,445以上 | $0 | $0 |

一般情况下,政府会在每年11月至1月期间,为上一财年符合资格的贡款人,提供政府养老金补贴。

如果你没收到款,那么请确认是否符合资格,随后尝试联系ATO。

我对照了自己的情况,已经向Super账户转入1000澳元了。

至于是否能收到500澳元的补贴,要等到今年年底才知道了,到时候再来和大家分享。